El pasado 1 de agosto, casi con nocturnidad y alevosía, se publicó en el BOJA el Decreto-Ley 4/2016, de 26 de julio, de medidas urgentes relativas al Impuesto sobre Sucesiones y Donaciones (ISD), dictado por la Consejería de Hacienda y Administración Pública de la Junta de Andalucía, en virtud del cual se han introducido dos importantes modificaciones tributarias.

Con entrada en vigor inmediata al día siguiente de su publicación, estas modificaciones afectan a la tributación en la sucesión de la vivienda habitual así como a las transmisiones lucrativas de las explotaciones agrarias.

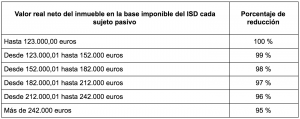

En relación con la adquisición mortis causa de la vivienda habitual, recordaremos que antes de la presente reforma existía la posibilidad de aplicar, para determinados familiares, una reducción en la base imponible del ISD del 95% del valor de la misma, y del 99,99 % siempre que ésta fuera la residencia habitual del adquirente en el momento del fallecimiento del causante.

Con la reforma, el porcentaje de dicha reducción variará en función del valor real neto del inmueble según el siguiente detalle:

Esta reducción se aplicará con los siguientes requisitos:

a) Que los causahabientes sean el cónyuge, ascendientes o descendientes del causante. También se aplicará al pariente colateral mayor de sesenta y cinco años que hubiese convivido con el causahabiente durante los dos años anteriores al fallecimiento.

b) Que la vivienda adquirida se mantenga durante los tres años siguientes al fallecimiento del causante (anteriormente, diez años), salvo que falleciera el adquirente dentro de ese plazo.

Por otro lado, ya expusimos www.fortium.es/poniendole-vallas-fiscales-al-campo/ la problemática que rodeaba a la tributación en el ISD de determinadas explotaciones agrarias, en especial respecto de su consideración de empresa o negocio individual. En este sentido, el Decreto-Ley de referencia crea una nueva reducción autonómica específica para este tipo de negocios, aplicable tanto a su adquisición mortis causa como inter vivos.

De este modo, el sucesor o donatario de una explotación agraria podrá aplicar una reducción del 99 % en la base imponible del ISD siempre que se cumplan las siguientes condiciones:

a) Que el causante o donante haya ejercido la actividad agraria de la explotación de forma habitual, personal y directa a la fecha del fallecimiento o donación.

No obstante, en el caso de que el causante o donante se encontrara jubilado de la misma o en situación de incapacidad permanente en grado de absoluta o gran invalidez reconocida a la fecha del fallecimiento o donación, dicha actividad agraria deberá estar ejerciéndose de forma habitual, personal y directa por su cónyuge o por alguno de sus descendientes, ya sea mediante contrato laboral remunerado con el titular de la explotación agrícola, o mediante la explotación directa de éstos, en caso de que le sean cedidas las explotaciones agrícolas por cualquier negocio jurídico. En tal caso, la reducción se aplicará únicamente al cónyuge o descendientes que ejerzan la actividad agraria y que cumplan los demás requisitos establecidos.

b) Que el adquirente mantenga en su patrimonio la explotación agraria durante los 5 años siguientes al fallecimiento del causante o a la donación, salvo que falleciese dentro de este plazo.

En caso de que el adquirente no mantenga ninguna relación de parentesco con el transmitente de la explotación agraria, la presente reducción podrá igualmente aplicarse cumpliéndose los puntos anteriores y siempre que el adquirente tenga un contrato laboral con el transmitente a jornada completa, que esté directamente relacionado con el ejercicio de la actividad agraria de la explotación, que conste en la Tesorería General de la Seguridad Social por afiliación el Régimen General, que esté vigente a la fecha del fallecimiento o donación y que acredite una antigüedad mínima de cinco años en la misma.

Esta reducción, lógicamente, será incompatible con la reducción por adquisición de empresa o negocio familiar prevista igualmente en la normativa del ISD y con los beneficios fiscales previstos en la Ley 19/1995, de 4 de julio, de modernización de explotaciones agrarias.

–

Francisco García Matute

Fortium Family Office

–

Comentarios recientes